L’economia mondiale ha resistito agli sconvolgimenti commerciali del primo semestre 2025, ma nei prossimi trimestri si manifesteranno gli effetti a lungo termine. La Risk Review Coface di ottobre 2025 analizza le dinamiche globali con un focus sull’incremento del rischio sociale e politico, e sulle sfide strategiche dei paesi del Golfo.

In tale contesto, Coface, tra i leader mondiali nell’assicurazione del credito e nella gestione del rischio commerciale, ha rivisto 5 valutazioni paese (di cui 4 riclassificazioni positive) e 16 valutazioni settoriali (di cui 9 riclassificazioni positive). Scopri di più nella Business Risk Dashboard.

Dati essenziali

- Previsione di crescita mondiale Coface: +2,6% nel 2025, +2,4% nel 2026

- +4%: aumento delle insolvenze aziendali nelle economie avanzate nel primo semestre 2025

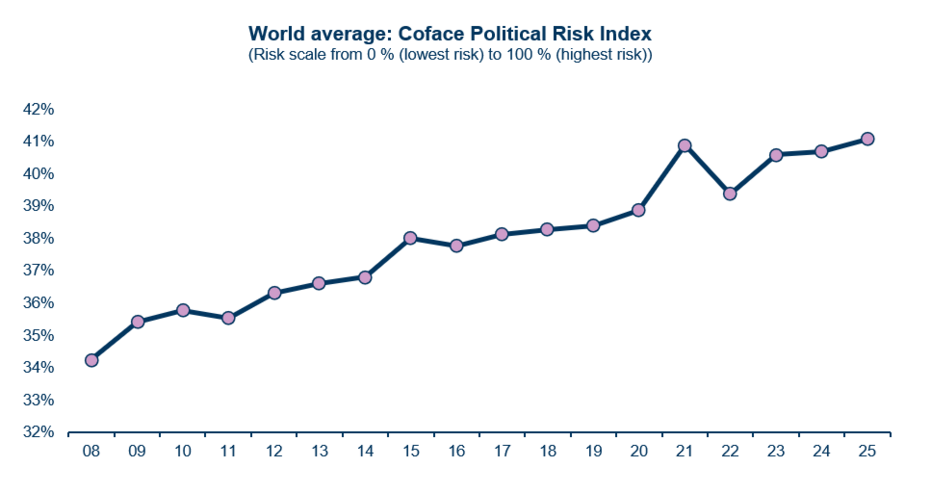

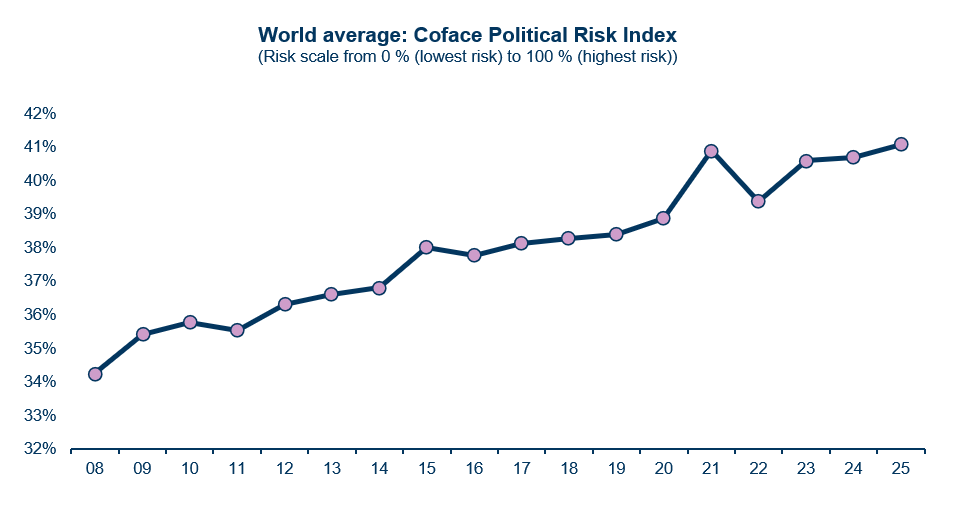

- Record storico dell’Indice Coface di rischio politico e sociale: 41,1% (+2,8 punti percentuali rispetto alla media pre-pandemia)

- Il 70% del PIL del Golfo proviene ora dal settore non petrolifero (fine 2024)

L’economia mondiale assorbe lo shock dei nuovi dazi

Dopo un’estate caratterizzata da accordi commerciali e da un aumento progressivo dei dazi statunitensi, l’economia mondiale mostra una sorprendente resilienza. Il tasso medio dei dazi USA si attesta ora intorno al 18% (dopo un picco del 36% subito dopo il Liberation Day), un livello ben superiore al 2,5% osservato ai tempi dell’amministrazione Biden. Le imprese hanno saputo anticipare, riorientare e assorbire gli shock, con l’economia degli Stati Uniti sostenuta da forti investimenti nell’intelligenza artificiale. Tuttavia, negli USA si stanno manifestando i primi segnali negativi sull’attività, l’occupazione e l’inflazione, indici di una progressiva trasmissione degli effetti negativi delle misure doganali alla macroeconomia.

Coface prevede una crescita mondiale di +2,6% nel 2025, rivista leggermente al rialzo, e +2,4% nel 2026. Per ora gli Stati Uniti resistono meglio del previsto grazie alla domanda interna, mentre la Cina dovrebbe continuare a rallentare e l’Area euro sarà ancora stagnante, nonostante le attese di un (leggero) rimbalzo in Germania. Le tensioni inflazionistiche restano limitate in un contesto di rallentamento globale e di calo dei prezzi delle materie prime (energetiche e alimentari), ma vi è incertezza sull’andamento dell’inflazione USA, prevista intorno al 4% a fine 2025/inizio 2026. Per quanto riguarda le banche centrali, a settembre la Fed ha riavviato il ciclo di riduzione dei tassi, mentre la BCE ha probabilmente concluso il suo, a meno di un forte deterioramento dell’attività, con un tasso sui depositi al 2%.

A livello regionale, l’India registra una crescita notevole (+7,6% nel primo semestre), la Polonia mantiene una dinamica solida (+3,4%), mentre l’Africa vede migliorare le sue prospettive (+4,1% nel 2025). Tuttavia, la congiuntura resta incerta a causa dei rischi di escalation geopolitica o degli effetti di eventuali consolidamenti di bilancio.

Aumento delle insolvenze: Europa e Asia in prima linea

Nel 2025 le insolvenze aziendali aumentano ancora. L’indice globale delle economie avanzate cresce del 4% rispetto al 2024, con aumenti significativi in Europa (+11%) e Asia-Pacifico (+12%), mentre il Nord America resta stabile. La riduzione dei tassi di interesse e un allentamento delle condizioni di accesso al credito dovrebbero dare respiro nel 2026, ma il trend attuale evidenzia la fragilità delle imprese a fronte di costi elevati e una domanda incerta.

Rischio politico e sociale: l’instabilità diventa la norma

L’indice Coface di rischio sociale e politico raggiunge un record storico del 41,1%, superando il picco ai tempi della pandemia: il rischio politico si impone come parametro chiave e strutturale dell’economia mondiale.

data for the graph in .xls format

Proseguono i principali conflitti, mentre si intensificano le tensioni interne, soprattutto in Africa (Burkina Faso, Niger…), in Pakistan e in Libano. Gli Stati Uniti registrano il maggiore incremento di rischio, per via di una crescente fragilità istituzionale e dell’ascesa del populismo. In Europa, la Francia in particolare affronta una crisi politica seria e senza precedenti. Il contesto impone alle imprese una maggiore attenzione e un adattamento continuo delle loro strategie.

Petrolio: il Golfo reinventa la sua potenza

Il Consiglio di cooperazione del Golfo (GCC- Gulf Cooperation Council) si conferma una delle regioni più dinamiche, sostenuta da una rapida diversificazione economica: il settore non petrolifero rappresenta quasi il 70% del PIL a fine 2024. La crescita del GCC dovrebbe raggiungere il 3,8% nel 2025 e il 4% nel 2026, grazie alla domanda interna e agli interventi pubblici (ad esempio Vision 2030 in Arabia Saudita).

Gli Emirati Arabi Uniti e l’Arabia Saudita attirano flussi record di investimenti diretti esteri (rispettivamente 46 e 32 miliardi di dollari nel 2024), rafforzando la loro integrazione nelle catene del valore globali. Tuttavia, resta la dipendenza dagli idrocarburi: un calo prolungato dei prezzi del petrolio indebolirebbe i bilanci e potrebbe ritardare la realizzazione di alcuni grandi progetti.

> Trovi le nostre previsioni e analisi complete nella Coface Risk Review (.pdf file)

1 Foreign Direct Investment