Il predominio della Cina nell’industria globale dell’abbigliamento sta crollando, indebolito dall’aumento dei costi, dai vincoli normativi e da una specializzazione poco redditizia. Il ritorno di Donald Trump alla Casa Bianca e la sua politica commerciale aggressiva potrebbero accelerare la diversificazione delle catene di approvvigionamento. Coface identifica i Paesi destinati a svolgere un ruolo crescente nella produzione globale di abbigliamento.

Tre tendenze chiave:

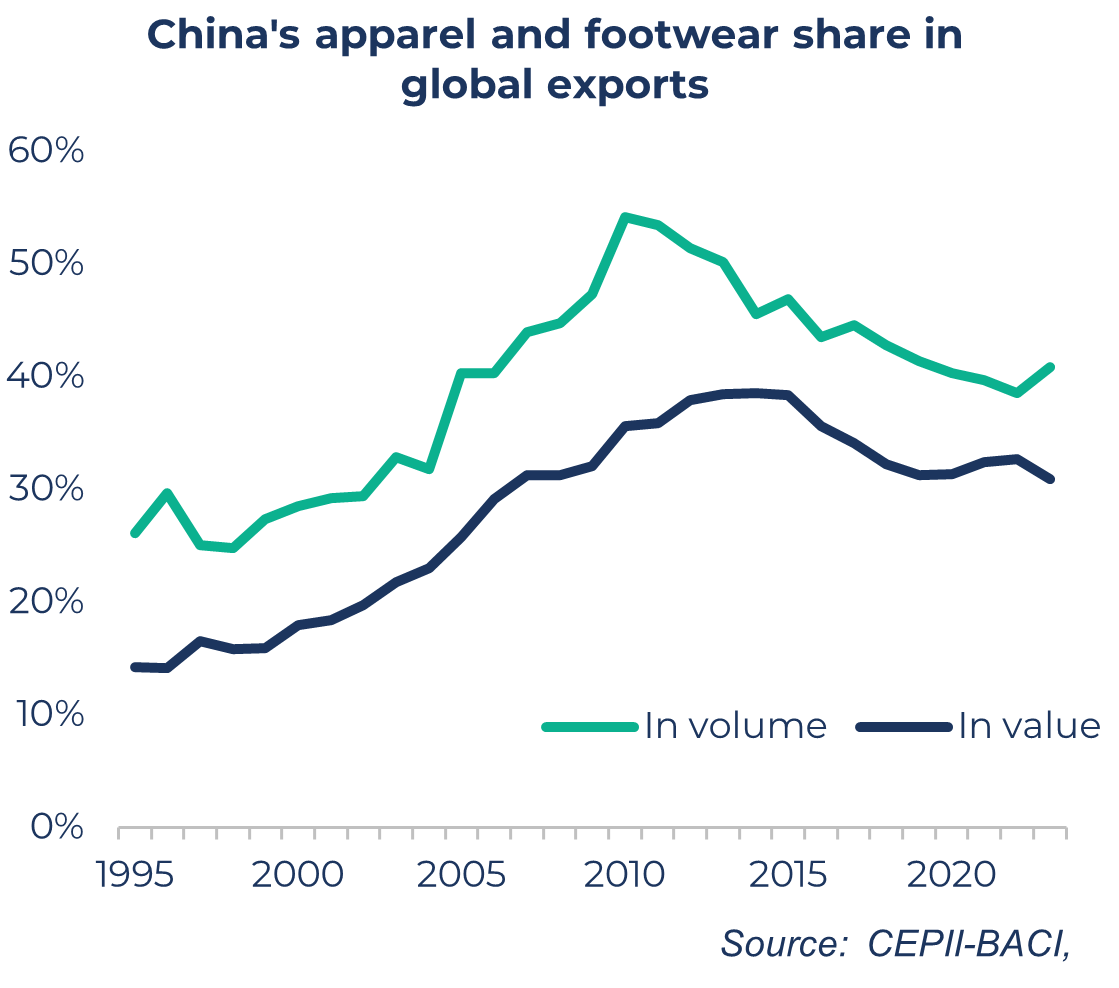

- La Cina sta perdendo terreno: la sua quota nelle esportazioni globali di abbigliamento è scesa dal 54% nel 2010 al 41% nel 2023.

- Il sud-est asiatico è in ascesa: Bangladesh, Cambogia, Pakistan, Vietnam e India sono i meglio posizionati nel caso in cui venissero applicati dazi doganali uniformi.

- L’Europa accelera: con dazi doganali reciproci, Albania, Georgia e altri Paesi europei diventerebbero relativamente più competitivi.

Liberalizzazione del commercio e potere esportatore della Cina

La graduale revoca delle quote tessili tra il 1995 e il 2005, insieme all’ingresso della Cina nel WTO nel 2001, ha fortemente stimolato le sue esportazioni di abbigliamento e calzature, aumentate di 4,8 volte tra il 1995 e il 2010 (contro 1,4 volte per il resto del mondo).

Tuttavia, questa svolta non si spiega solo con la liberalizzazione commerciale. La Cina ha sfruttato l’ampia popolazione e i bassi costi della manodopera (fattore chiave che rappresenta il 20-30% del costo finale di un capo), vaste risorse di fibre tessili naturali e chimiche, e la stabilità politica.

Concorrenza globale: i limiti del modello cinese

Sebbene la Cina rimanga il principale esportatore mondiale di abbigliamento, il suo dominio si sta indebolendo. La quota cinese nelle esportazioni globali è scesa dal 54% nel 2010 al 41% nel 2023.

data for the graph in xls format

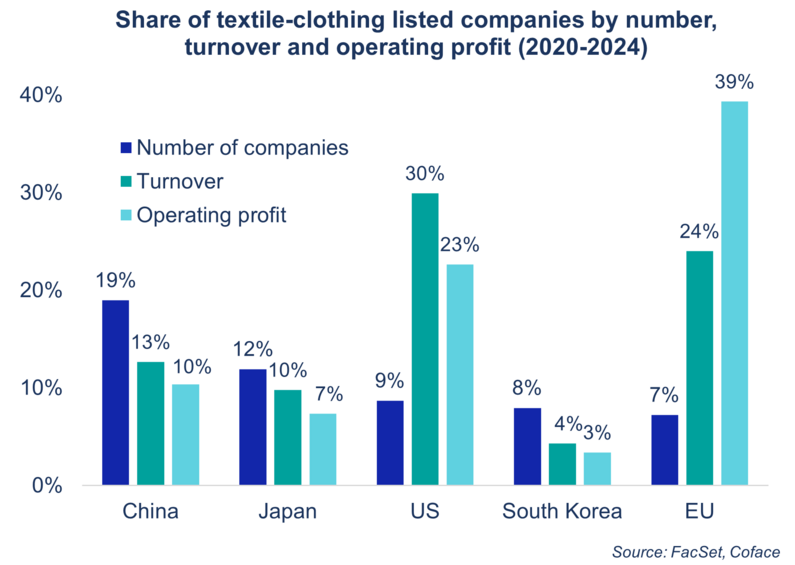

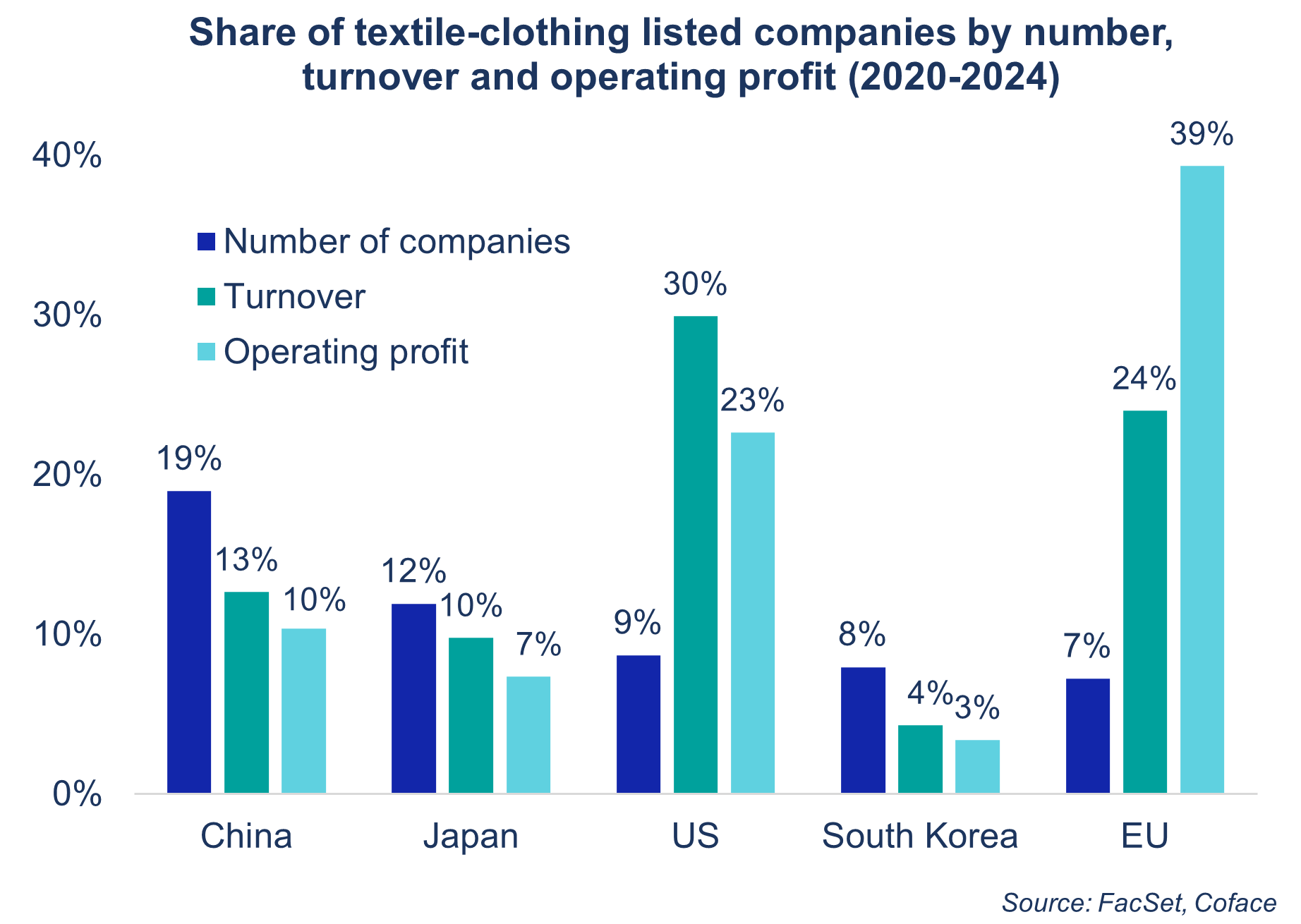

Questo calo è dovuto a modello economico basato sulla subfornitura per marchi occidentali. Tuttavia, queste attività manifatturiere sono molto poco remunerative nella catena del valore. Così, nonostante il peso significativo in termini di numero di aziende (19% del totale globale), gli operatori cinesi hanno generato solo il 10% dei profitti del settore tra il 2020 e il 2024.

La perdita di competitività è inasprita dalla crescita continua dei salari (+6% all’anno in media dal 2010). Nel 2000, un dipendente americano guadagnava 18 volte più di un lavoratore cinese, contro solo 4,6 volte nel 2023. A ciò si aggiungono nuovi vincoli normativi, in particolare ambientali, che aumentano i costi di produzione. Tutti segnali che il modello cinese sta perdendo slancio in un contesto di crescente concorrenza globale.

data for the graph in xls format

Scenario di dazi doganali uniformi: l'Asia meridionale in agguato

Il ritorno di Donald Trump potrebbe accelerare la diversificazione delle catene di approvvigionamento tessili lontano dalla Cina. Coface ha sviluppato un indice di attrattività dei Paesi basato sulla disponibilità di manodopera a basso costo, sull’esistenza di un’industria dell’abbigliamento consolidata e sulla facilità di fare impresa.

In uno scenario iniziale in cui tutti i partner commerciali degli Stati Uniti sono soggetti a dazi doganali uniformi del 10%, ad eccezione della Cina, penalizzata più pesantemente1, i Paesi meglio posizionati per acquisire quote di mercato sono Bangladesh, Cambogia, Pakistan e Vietnam. L’India, al 6° posto, potrebbe anch’essa beneficiare dello sviluppo del vasto mercato interno. Infine, la rilocalizzazione post-Covid potrebbe favorire Paesi come Albania e Georgia in Europa, ed El Salvador per il mercato statunitense.

Scenario con dazi doganali reciproci: gli europei organizzati meglio

In questo secondo scenario, l’amministrazione statunitense introduce dazi doganali differenziati, in linea con le misure reciproche annunciate ad aprile e successivamente sospese. In questa situazione, il nostro indice suggerisce che i dazi doganali non sarebbero sufficienti a cancellare il vantaggio competitivo del Bangladesh. Nonostante un tasso elevato (37%), l'impatto rimane limitato grazie alla poca dipendenza dal mercato statunitense e ai forti legami con l'Unione Europea.

Al contrario, Paesi come Vietnam, Lesotho e Giordania perderebbero maggiore competitività. I Paesi europei, invece, beneficerebbero di un vantaggio relativo, con dazi più bassi e minore esposizione nei confronti degli Stati Uniti — a meno di un improvviso aumento al 50%, come minacciato da Donald Trump a fine maggio.

Scarica lo studio ora "Riconfigurazione della fornitura globale di abbigliamento"

(.pdf 3,04 Mo)

[1] Dazi doganali del 55% per la Cina fino al 12 agosto