Lo scorso 30 maggio, Donald Trump ha annunciato l'introduzione di dazi aggiuntivi del 25% su acciaio grezzo, alluminio primario e prodotti derivati, portando il totale dei dazi al 50%. Questa misura drastica aumenta l'incertezza lungo tutta la catena del valore manifatturiera americana.

Washington continua ad aumentare i dazi su acciaio e alluminio, erodendo i margini delle aziende manifatturiere senza alcuna certezza di ridare slancio alla propria industria metallurgica.

Simon Lacoume, sector analyst di Coface.

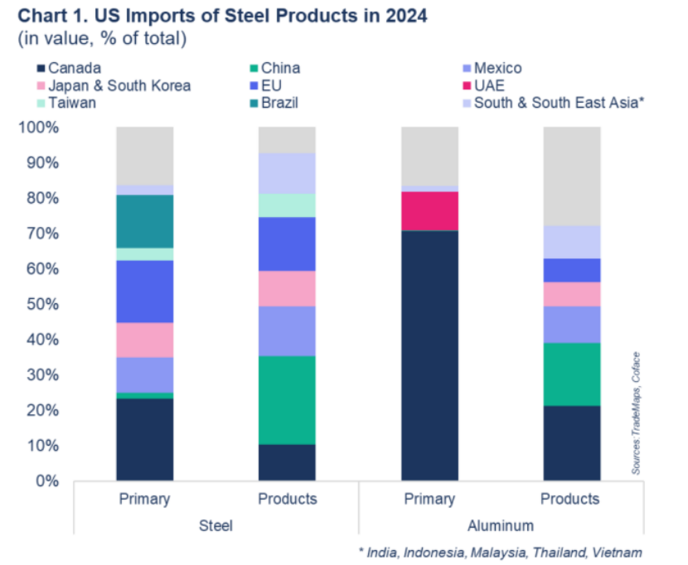

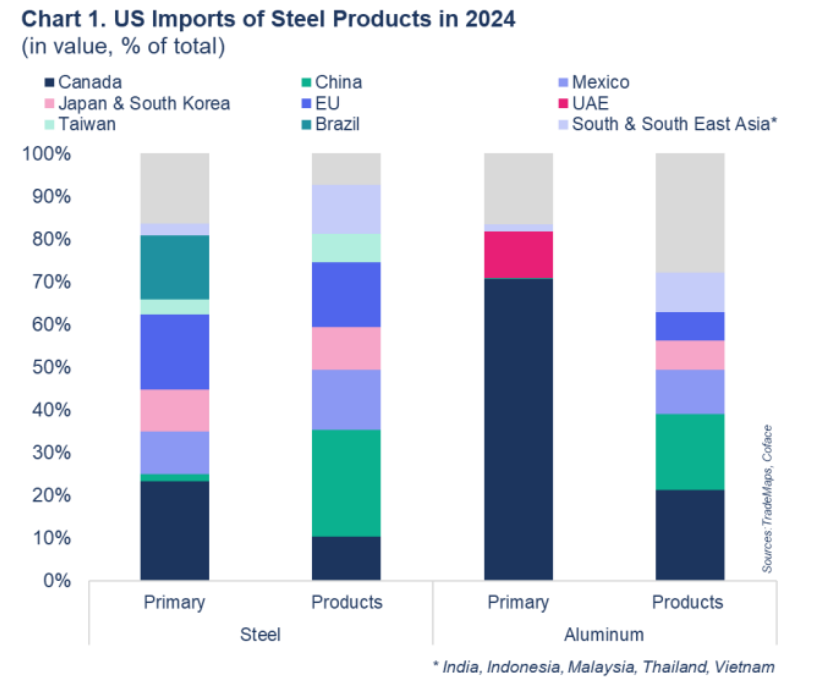

L'annuncio è stato dato durante l'inaugurazione di una partnership strategica tra US Steel e la giapponese Nippon Steel. Si tratta di un investimento di 14 miliardi di dollari negli stabilimenti siderurgici statunitensi nell'arco di 14 mesi. Questo investimento significativo è in parte una risposta ai dazi iniziali del 25% sull'acciaio introdotti da Washington a marzo. Dal punto di vista americano, questo investimento ha due obiettivi: ridurre la dipendenza degli Stati Uniti dalle importazioni e sostenere l'industria metallurgica nazionale. A livello globale, questi nuovi dazi avranno un impatto principalmente su Canada, Cina, Messico, Unione Europea (UE) e alcuni paesi asiatici1.

Un duro colpo per l'industria manifatturiera statunitense

A seguito dei dazi imposti da Trump nel 2018, la produzione siderurgica statunitense è rimasta stabile a circa 80 milioni di tonnellate l'anno fino al 2024. I dazi sull'acciaio potrebbero aver portato a a un aumento di 1.000 posti di lavoro nell'industria siderurgica. Tuttavia, secondo uno studio del Board of Governors della Federal Reserve, l'aumento dei costi di produzione dovuto ai dazi è associato a una perdita di 75.000 posti di lavoro nel settore manifatturiero nazionale. I dazi del 2018 non sono quindi riusciti a garantire una crescita a lungo termine della produzione o dell'occupazione nelle industrie statunitensi.

(data for the graph in .xls format)

Inoltre, dall'inizio dell'anno, i dazi hanno fatto aumentare i prezzi sia dell'acciaio che dell'alluminio sul mercato statunitense. Il Midwest Premium statunitense ha registrato un incremento significativo rispetto al livello pre-dazi2 del 20% da inizio anno (YTD) per l'acciaio e del 65% YTD per l'alluminio. Per ora, la produzione siderurgica americana continua a diminuire, poiché il potenziale impatto sulla produzione (e sull'occupazione) potrebbe essere visibile solo a lungo termine. Nei primi quattro mesi del 2025, la produzione statunitense è diminuita del 2% su base annua (YoY), mentre a livello mondiale è scesa dell'1% (YoY).

Nel 2018, l'incremento dei prezzi domestici dell'acciaio ha rappresentato un pesante fardello per le aziende manifatturiere statunitensi a valle della catena. Si prevede che la volatilità dei prezzi e l'aumento dei costi provocheranno interruzioni nei segmenti a valle della catena del valore.

- A breve termine, prevediamo che i dazi aggiuntivi determineranno un ulteriore aumento dei prezzi negli Stati Uniti, sebbene la volatilità rimanga il rischio principale. Dall'annuncio di Trump della scorsa settimana, il Premium US Midwest Aluminum ha registrato una crescita del 6%, mentre l'indice dei prezzi equivalente dell'acciaio è sceso di oltre il 5%.

- Nel medio termine, l'aumento dei prezzi domestici dei metalli potrebbe erodere i margini delle aziende manifatturiere. Il settore automobilistico statunitense sarà particolarmente vulnerabile, poiché sia la catena del valore a monte che quella a valle potrebbero subire ripercussioni negative.

- A lungo termine, l'incremento dei dazi statunitensi su acciaio e alluminio potrebbe, ironia della sorte, avvantaggiare il Messico. Dal momento che la maggior parte delle sue esportazioni automobilistiche verso gli Stati Uniti soddisfa i requisiti dell'USMCA, è esente dai dazi. Al contempo, la sua produzione dovrebbe diventare ancora più competitiva a causa della distorsione dei costi di produzione rispetto agli Stati Uniti, ulteriormente colpita da questi dazi aggiuntivi.

1 India, Indonesia, Giappone, Malesia, Corea del Sud, Thailandia e Vietnam

2 Il “Midwest Premium” è un indice dei prezzi regionali stabilito da S&P Global Platts per materie prime come acciaio e alluminio, fornite alla regione del Midwest degli Stati Uniti. Si tratta di una delle numerose valutazioni regionali dei prezzi delle materie prime che gli operatori di mercato possono utilizzare come punto di riferimento per comprendere il prezzo attuale di una determinata materia prima in una specifica regione del mondo.